Kaisa Paastela

29.09.2023 | 10:52

Talouspolitiikan kyky tuottaa suomalaisille vakautta ja vaurautta on vakavasti uhattuna, väittää Elinkeinoelämän tutkimuslaitos Etlan toimitusjohtaja Aki Kangasharju tänään ilmestyvässä uutuuskirjassaan.

Kangasharjun mukaan olemme rakentaneet kriisejä sietävän yhteiskunnan, mutta sen ylläpito on käynyt liian kalliiksi. Velka on saatava haltuun ja talous kasvuun, sekä väestön ikääntymisen, ilmastonmuutoksen että muiden uhkien vuoksi, muuten vaihtoehtona on ”sammuttaa valot”.

– Uhkiin vastaaminen edellyttää toimintakykyistä julkista sektoria jatkossakin, ja tältä osin Suomen politiikka on ollut epäonnistunutta. Hyvinvointiyhteiskuntamme palvelut ovat selvästi jäämässä kelkasta. Tällä menolla hyvinvointiyhteiskunnan tulevaisuuteen eivät usko muut kuin äärivasemmistolaiset valtiouskovaiset, hän sanoo tiedotteessa.

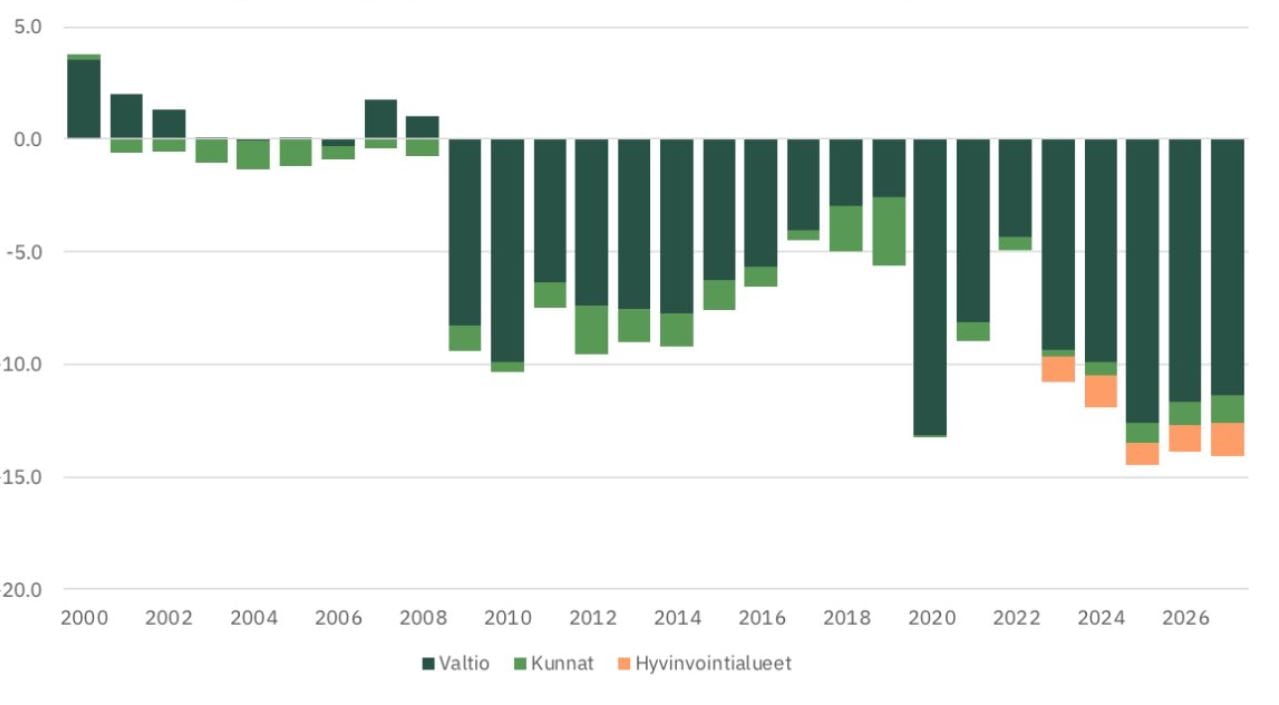

Teoksessaan Talouden ilmestyskirja – Velka, inflaatio, nollakasvu ja politiikan umpikuja (Docendo 2023) Kangasharju toteaa, että Suomen julkinen talous on velkaantunut joka vuosi vuodesta 2009 alkaen.

Hän muistuttaa, että kun lainakorko on nyt korkeampi, korot syrjäyttävät muita menoja, nostavat veroastetta, suurentavat velkataakkaa tuleville sukupolville, tekevät suhdanteiden tasauksesta kalliimpaa ja syrjäyttävät yksityisiä investointeja.

1990-luvun laman hellitettyä Suomen sopeutuslinja oli selkeä vuoteen 2019 saakka. Velka pieneni talouskasvun siivittämänä aina finanssikriisiin 2008 saakka. Sen jälkeenkin taloutta sopeutettiin ja menetettyä kilpailukykyä parannettiin, merkittävänä motiivina oli kestävyysvaje.

Vuonna 2019 politiikka kuitenkin muuttui dramaattisesti ja kestävyysvaje haluttiin unohtaa. Kangasharju myöntää, että elvyttävä kriisipolitiikka oli paikallaan pandemian kriisivuonna 2020, mutta se, että elvytystä jatkettiin, vaikka talous jo avautui ja työllisyys saavutti huippulukemat – sitä hän ei ymmärrä vähääkään.

– ”Rahaa on” -muutos näkyi selvästi Rinteen-Marinin hallitusohjelmassa. Alijäämän ja kestävyysvajeen aikana kaikkia menolisäyksiä olisi kuitenkin pitänyt pohtia suhteessa siihen, kuinka vakavaa akuuttia ongelmaa menolisäys korjaa. Olisi pitänyt muistaa, että kaikki tämän päivän menolisäykset pahentavat lastemme velkataakkaa tulevaisuudessa.

Kaikkiaan hallituksen aktiiviset toimet lisäsivät velkaantumista yli 30 miljardilla eurolla, josta korona- ja turvallisuuspolitiikka kattoivat vain noin 20 miljardia, laskee Kangasharju.

– Myös valtion budjettikehystä nostettiin kesken hallituskauden, vaikka pandemiasta johtuvia menoja siirrettiin samalla kehysten ulkopuolelle ja samaan aikaan menoja lisättiin myös EU:n elpymispaketilla. Näin löperö toiminta vaaransi koko kehysjärjestelmän ja siitä saattoi tulla ennakkotapaus tulevillekin hallituksille. Tehtyä politiikkaa ei voi mitenkään pitää vastuullisena.

Euroopan komissio moittikin Suomen finanssipolitiikkaa jo ennen pandemiaa. Pysyvät menot olivat kasvamassa liian suuriksi suhteessa tuloihin, joten rakenteellisen alijäämän raja oli ylittymässä ja hallitusta kehotettiin korjaaviin toimiin.

Korona kuitenkin tässä mielessä pelasti Suomen – ja muutkin – EMU:n sääntöjen mukaiselta menettelyltä, koska kaikkia ei voitu vetää tuomiolle sääntöjen rikkomisesta yhtä aikaa, Kangasharju kirjoittaa.

Kangasharju esittää kirjassaan lukuisia käytännön toimia, jotka nopeuttaisivat talouskasvua ja auttaisivat velkapommin purkamisessa.

Reseptiin kuuluu muun muassa julkisten menojen kasvun hillitseminen tehtäviä vähentämällä ja palvelujen tuotantoa tehostamalla. Sen lisäksi olisi karsittava tulonsiirtoja, jotka synnyttävät kannustinloukkuja työn tekemiselle.

Verotukseen kannattaisi tehdä kohdennetut alennukset työnteon ja yrittämisen kannustamiseksi, ja koulutusta pitää lisätä ja valmistumista nopeuttaa. Helsingin Sanomien haastattelussa Kangasharju sanoo, että marginaaliverotusta pitäisi keventää vaikka se johtaisi tuloerojen kasvuun.

– Suomessa on liki maailman pienemmät tuloerot. On totta, että marginaaliverotuksen keventäminen lisäisi hieman tuloeroja, mutta toisaalta sillä turvattaisiin talouskasvu ja työllisyys. Jos tuloeroja mittavassa Gini-kertoimessa tapahtuu ihan pieni muutos, otsikot huutavat heti, että tuloerot kasvavat, Kangasharju kommentoi HS:lle.

Olennaista olisi myös lisätä tutkimus- ja kehittämistoimintaa markkinoille tähtäävät innovaatiot mielessä. Myös maahanmuutto on syytä saada pysyvästi korkeammalle tasolle.

Kangasharju lisää konkreettiseen toimenpidelistaansa vielä yhden keinon.

– Yksi keino olisi vielä, johon Suomessa on turvauduttu hämmästyttävän vähän. Omaisuutta voisi myydä vallan hyvin, koska valtion läsnäolo Suomen taloudessa on kovin laaja, helposti myytävistä pörssiosakkeista lähtien.