Velkaa on maailmassa enemmän kuin koskaan. Myös euroalueella ja Suomessa velkamittarit vilkkuvat varoitusta. Ulosottoveloissa on ennätysmäärä suomalaisia. Onko velkaa liikaa ja miten tilanteesta selvitään?

”En omista mitään. Olen paljon velkaa. Loput jätän köyhille”. Näin totesi testamentissaan Francois Rabelais, ranskalainen satiirikko. Suurin osa meistä ei osaa suhtautua velkaan ihan näin huolettomasti – ja niin lienee parempi.

Velkarahan käyttäminen tuottaviin investointeihin on yksi talouskasvun perusmoottoreista. Haitallista on, jos velka suuntautuu ylikulutukseen tai omaisuusarvojen paisuttamiseen. Silloin se on monien taloudellisten murheiden ja romahdusten lähde.

Maailmassa on nyt yhteensä velkaa yli 190[nbsp]000 miljardia euroa, enemmän kuin koskaan. Myös suhteellisesti velkaa on valtavasti, 318 prosenttia suhteessa maailman bruttokansantuotteeseen eli bkt:hen (2017). Korkeat velkatasot ovat aiemmin olleet yhteydessä finanssikriiseihin.

Euroalue on syvällä varsinkin julkisen velan suossa. Vuonna 2007 julkista velkaa suhteessa bkt:hen oli vielä 65 prosenttia, mutta 2014 jo 92 prosenttia.

Sen jälkeen velkasuhde on pienentynyt tuskallisen hitaasti, ja on nyt 88 prosenttia (2017), vaikka euroalueen talous on kasvanut vuodesta 2014 lähtien.

Suhdannehuippu on saavutettu ja nyt katsotaan, miten kauan korkeasuhdanne kestää. Eri maiden velkakärjestä löytyvät tutut Kreikka (177 %), Italia (134 %) ja Portugali (131 %).

Velan riskit tiedetään. EU ja Kansainvälinen valuuttarahasto ovatkin yrittäneet suitsia velkaantumista laihoin tuloksin. Velkaisimmissa maissa ongelma on erityisen pirullinen: velkaa pitäisi vähentää, mutta tämä hyydyttäisi kulutusta ja investointeja, mikä hidastaisi kasvua ja laskisi omaisuusarvoja, jolloin velan lyhentäminen olisi entistä vaikeampaa.

Seuraavassa matalasuhdanteessa velkamäärät tietävät vaikeita aikoja jäsenmaille, koska suhdannetta tasaavalle finanssipolitiikalle ei ole tilaa. Usein unohtuu, että velka on kiusallista myös korkeasuhdanteen jatkuessa, koska silloin Euroopan keskuspankki eli EKP on inflaation hillitsemiseksi pakotettu nostamaan ohjauskorkoa.

Tämä panttivankitilanne pitääkin korot vielä jonkun aikaa matalalla, koska EKP tietää, että velkaisimmat euromaat eivät kestäisi korkojen nostoa.

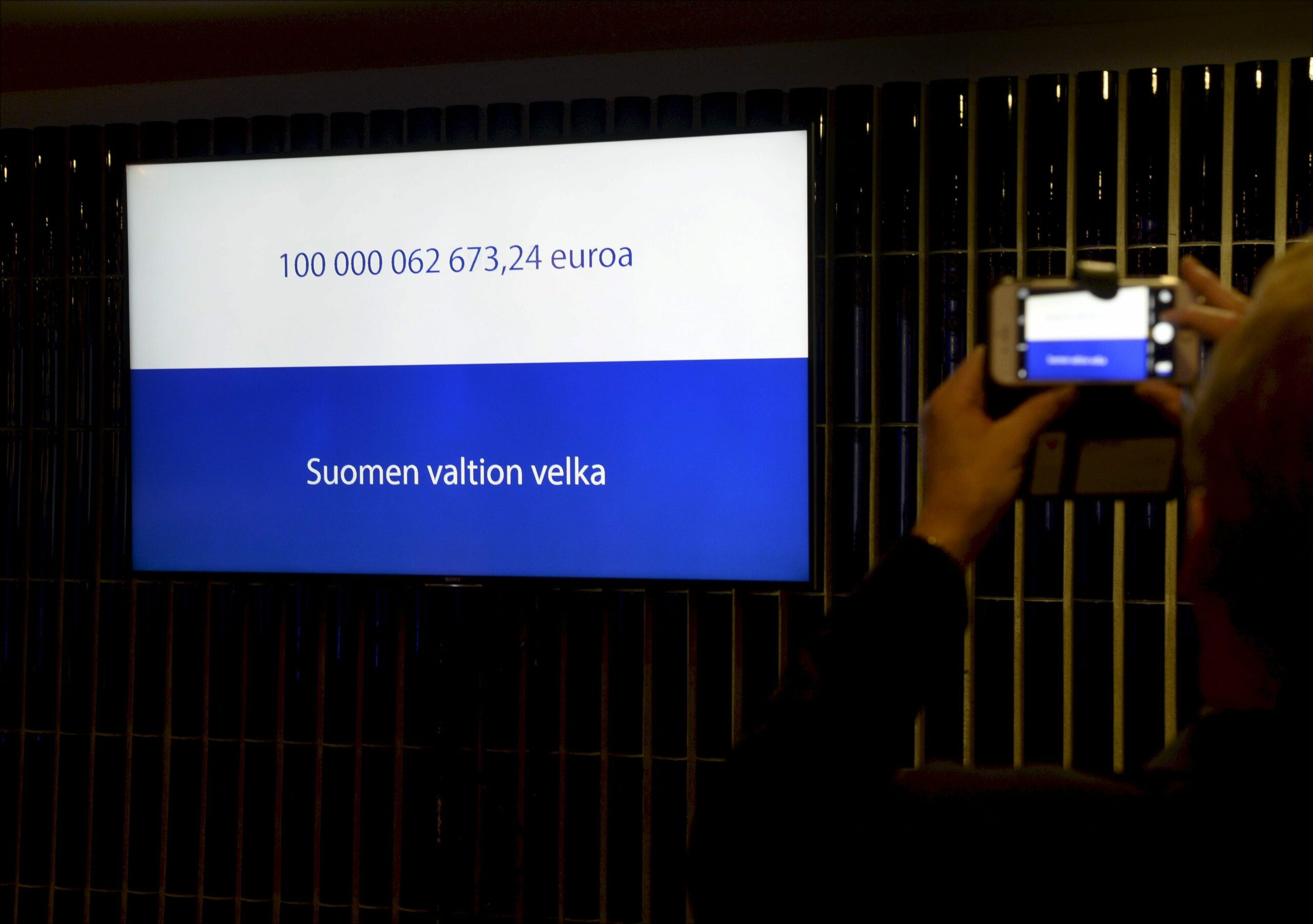

Suomen velkasuhde (2018 ennuste 60,4 %) on alle EU-keskiarvon, mutta velkaantumisen vauhti oli huima vuosina 2009–2015, kun velkasuhde singahti yli 20 prosenttiyksikköä. Huippuvuosi nähtiin 2015 (63,5 %), mutta sen jälkeen on päästy hienoiseen laskuun. Tämä johtuu ennen kaikkea talouskasvusta, sillä velkaa otetaan edelleen lisää, esimerkiksi valtio noin kolme miljardia tänä vuonna.

Suomessakin nousukauden huippu on takana: korkein bkt-kasvuluku mitattiin jo 2017 loppukeväästä. Talouskasvu hiipuu jo, vaikka jatkunee vielä joitain vuosia.

Suomi lähtee seuraavaan lamaan huomattavasti velkaisempana kuin edelliseen. Tuo seuraava matalasuhdanne lienee alkamassa vuosina 2019–2021. Toivottavasti se jää lyhyeksi.

Jos matalasuhdanne alkaa pian, ei tasaavaan finanssipolitiikkaan ole varaa, ja laskusta tulee jyrkempi. Jos taas noususuhdanne jatkuu, korot tulevat nousemaan. Esimerkiksi valtion korkomenot ovat 2018 noin 1,2 miljardia euroa. Yleisen korkotason nousu yhdellä prosenttiyksiköllä lisäisi velan kustannuksia noin 437 miljoonalla.

Jos korkotaso nousee vaikkapa maltilliset kaksi prosenttiyksikköä, leikataanko menoja 874 miljoonalla vai korotetaanko kenties veroja? Vai maksetaanko korkomenoja uudella velalla?

Velka on hiipinyt myös kotitalouksien ongelmaksi. Vakuudettomat kulutusluotot lisääntyvät vauhdilla. Kulutusluottoja on noin 40 prosentilla suomalaisista. Noin 12 prosenttia maksuhäiriömerkinnöistä johtui juuri kulutusluotoista (2016).

Paranevasta työllisyystilanteesta huolimatta ulosotossa on 501[nbsp]642 henkeä. Lainakanta suhteessa käytettävissä oleviin tuloihin on ennätyslukemissa (130 %) ja jatkaa kasvuaan.

Suomalaisten varallisuus kasvaa tällä hetkellä, mutta omaisuus lisääntyy eri joukolla kuin velat, jotka kasaantuvat erityisesti asuntovelallisille, joilla oli velkaa keskimäärin 220 prosenttia suhteessa tuloihin (2016). Velkaantuminen ei ole ongelma, jos voi olla varma, että omat tulot kasvavat nopeasti ja jatkuvasti tulevaisuudessa. Kaikki ymmärtävät tällaisen ajattelun riskit.

Kulutusluotot, asuntolainat ja julkinen velka ovat erilaisia ilmiöitä, mutta heijastavat samaa haastetta: yli varojen on entistä vaivattomampi elää. Pikavipin tai asuntolainan saaminen tai julkisten menojen lisääminen on helppoa.

Matala korkotaso on tähän osasyy. Jos korot pysyvät matalalla vuosikymmeniä, ongelma on pelättyä pienempi. Jos taas korkotaso lähtee normalisoitumaan lähemmäs finanssikriisiä edeltäneitä tasoja, paljastuu velkavuoren musertava voima.

Miten velkavuoresta sitten voitaisiin pyristellä eroon? Velan sulattaminen ilman inflaatiota tulee olemaan vaikeaa. Helppoa keinoa ei ole. Aiemmin velkaa hoidettiin inflaation kautta: kun omaisuusarvot ja palkat – ja valtiolla verotulot – nousivat nopeasti, mutta velka pysyi nimellisesti samana, saatiin se hoidettua merkittävältä osin inflaatiolla. Nyt inflaatio on tähän liian matalalla.

Velkaantumiseen puuttuminen on helpommin sanottu kuin tehty. Ratkaisut ovat paperilla yksinkertaisia. Julkisen sektorin tulisi jäädyttää menot nykytasolle ja vauhdittaa talouskasvua. Tämä laskee velan bkt-osuutta, vaikka nimellisesti velka ei vähenekään. Saadaan liikkumatilaa, jos nousukausi jatkuu riittävän pitkään. Samalla tietenkin kaikki talouden rakenteelliset uudistukset parantavat tilannetta.

Myös yksityisellä sektorilla päästäisiin pitkälle, jos kulutusluottojen ja asuntolainojen kasvu saataisiin edes pysähtymään. Tähän paras lääke olisi kotitalouksien oman riskitietoisuuden kasvu.

Lainsäätäjän keinoja ovat suoran lainasääntelyn lisäksi epäsuorasti myös pankkien vakavaraisuuteen liittyvät työkalut, joilla suitsitaan pankkien lainanantoa.

Talouspolitiikkaan liittyy aina myös arvovalintoja. Kun puututaan pikalainayritysten tai pankkien toimintaan, tehdään valintoja siitä, kuinka paljon suojaa yksilö tarvitsee ja miten yhteiset riskit hoidetaan. Kun päätetään valtion velkaantumisesta, tehdään valintaa siitä, mitkä ikäluokat maksavat viulut

Talouspolitiikassa punnitaan järkemme lisäksi myös arvojamme. Velka pysyy politiikan keskiössä. Koittakaamme jättää hieman parempi perintö kuin satiirikko Rabelais.

Kirjoittaja Ville Valkonen on KTM, talouskouluttaja ja yrittäjä, joka toimi valtiovarainministerin talouspoliittisena erityisavustajana 2016-17.