Freedom-rahoituksen ja Bondoran Suomen sivuliikkeen kuluttajaluottojen markkinointi rikkoi kuluttajansuojalain hyvää luotonantotapaa, kuluttaja-asiamies katsoo tuoreessa ratkaisussaan.

Yritykset muun muassa korostivat luoton hakemisen ja saamisen nopeutta sekä vähättelivät luotonoton vakavuutta ja merkitystä markkinoinnissaan. Kuluttaja-asiamies kiinnitti myös Lacuna Digital ApS:n (Swiftbanker) huomiota hyvää luotonantotapaa koskevaan sääntelyyn.

Kuluttaja-asiamies on tarkastellut, miten hyvin luotonantajat ja luotonvälittäjät noudattavat markkinoinnissaan hyvää luotonantotapaa. Kuluttajansuojalakiin lisättiin vuonna 2023 täsmennetty luettelo erityisesti hyvän luotonantotavan vastaisista menettelyistä kuluttajaluottojen markkinoinnissa. Kiellettyä on esimerkiksi luotonoton vakavuuden ja merkityksen vähättely.

Kuluttaja-asiamies tarkasteli kuluttajaluottojen markkinointia verkkosivuilla, sosiaalisessa mediassa, televisiossa ja radiossa, ja havaitsi useita ongelmia.

Luottojen markkinoinnissa on meneteltävä vastuullisesti

Freedom-rahoituksen markkinoinnissa esitettiin esimerkiksi, että ”Zmarta ra(u)hoittaa” ja että lainanottaja voi heittää hyvästit huonosti nukutuille öille. Kuluttaja-asiamiehen mukaan tällaiset mainosviestit luovat vaikutelmaa siitä, että luotonotto vähentää kuluttajan taloudellisista ongelmista aiheutuvia kielteisiä vaikutuksia. Kuluttaja-asiamies huomauttaa, että tällaisen vaikutelman luominen markkinoinnissa on hyvän luotonantotavan vastaista ja kiellettyä.

Markkinoinnissa ei saa esittää, että luotto on kuluttajan olemassa olevia luottoja edullisempi, jos väite on totuudenvastainen, harhaanjohtava tai väitettä edullisemmuudesta ei voida todistaa. Esimerkiksi Freedom-rahoituksen markkinoinnissa väitettiin, että yhdistämällä lainat kuluttaja säästää. Freedom-rahoitus ei ollut voinut tietää kaikkien verkkosivustollaan vierailevien henkilöiden nykyisten luottojen ehtoja, joten yritys ei voinut näyttää toteen, että yhdistämällä lainansa asiakas varmasti säästää.

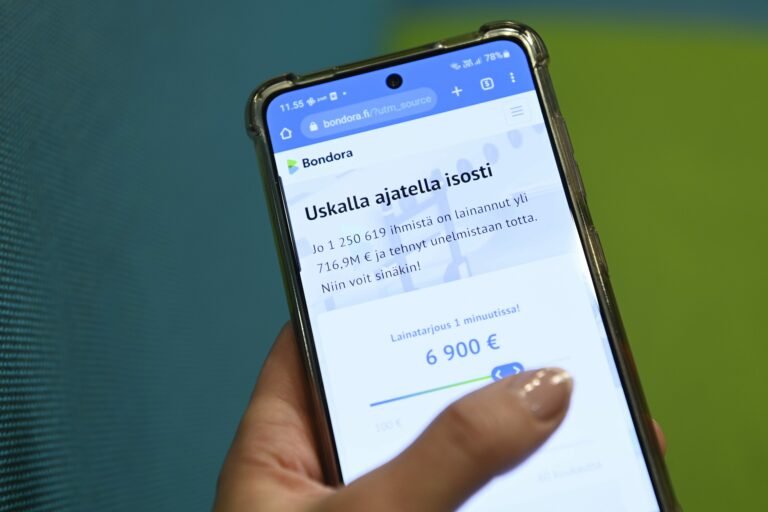

Päätöksessä huomautetaan, että luottoa ei myöskään saa markkinoida arkipäiväisenä asiana tai unelmien toteuttamista varten, sillä tällainen markkinointi vähättelee luotonoton vakavuutta. Esimerkiksi Bondoran markkinoinnissa esitettiin, että ottamalla luottoa voi toteuttaa unelmiaan. Freedom-rahoituksen markkinoinnissa esitettiin puolestaan, että luotosta voisi saada apua unelmien toteuttamiseen tai kalliiden harrastusten rahoittamiseen.

Bondora markkinoi lainan saamista ”hyvinkin vikkelästi” ja ”heti”, kun taas Freedom-rahoitus esitti, että lainaa saa netistä ”vain muutamassa minuutissa”. Luottojen hakemisen ja saamisen nopeutta ei saa korostaa markkinoinnissa, koska tällainen markkinointi on omiaan selvästi heikentämään kuluttajan kykyä harkita luoton ottamista tai käyttämistä huolellisesti.

– Lainanhakijan on voitava harkita lainan ottamista rauhassa ilman asiatonta painostusta tai houkuttelua. Siksi luoton markkinointi unelmien toteuttajana, ongelmien poistajana tai nopeana ratkaisuna on hyvän luotonantotavan vastaista, painottaa kuluttaja-asiamies Katri Väänänen tiedotteessa.

Yritykset korjasivat markkinointiaan

Kuluttaja-asiamies vaati yrityksiä korjaamaan markkinointinsa lainvastaiset käytännöt. Freedom-rahoitus ja Bondora ovat sitoutuneet noudattamaan kuluttaja-asiamiehen vaatimuksia ja muuttaneet markkinointiaan.

Lisäksi kuluttaja-asiamies kiinnitti Swiftbankerin huomiota hyvää luotonantotapaa koskevaan sääntelyyn. Swiftbankerin verkkosivustolla markkinoitiin luoton saamista luottotiedottomana.

Kuluttaja-asiamies huomauttaa, että hyvä luotonantotapa kieltää luotonantajia ja -välittäjiä suuntaamasta luoton markkinointia esimerkiksi sellaisiin kuluttajiin, joilla on maksuhäiriömerkintä. Kiellettyä on esimerkiksi mainonta, jossa tuodaan esille, ettei maksuhäiriömerkintä tai säännöllisten tulojen puute ole välttämättä este luoton saamiselle. Kuluttaja-asiamies ohjeisti Swiftbankeria sääntelyn sisällöstä. Swiftbanker on korjannut markkinointiaan.

Freedom-rahoituksen, Bondoran ja Swiftbankerin lisäksi kuluttaja-asiamies on lähestynyt muitakin luottoyhtiöitä, ja pyytänyt selvitystä niiden menettelyistä luottojen markkinoinnissa. Valvonnan tuloksista tiedotetaan myöhemmin.

LUE MYÖS:

Oletko velkaantunut? Älä tee tätä kallista virhettä

Maksuhäiriöitä yli 380000 suomalaisella, tällä alueella kasvu on kovinta

Et menetä luottotietojasi näin helposti: monella väärä käsitys perinnästä