Ei, se ei ollut euro vs. kelluva valuutta eikä pelkästään elektroniikkateollisuuden kohtaama luova tuho.

Kyllä, Suomella olisi mahdollisuuksia kasvattaa vientiä muun muassa maailman sähköistymiseen ja tekoälyn nousuun liittyen, mutta se ei tapahdu itsestään.

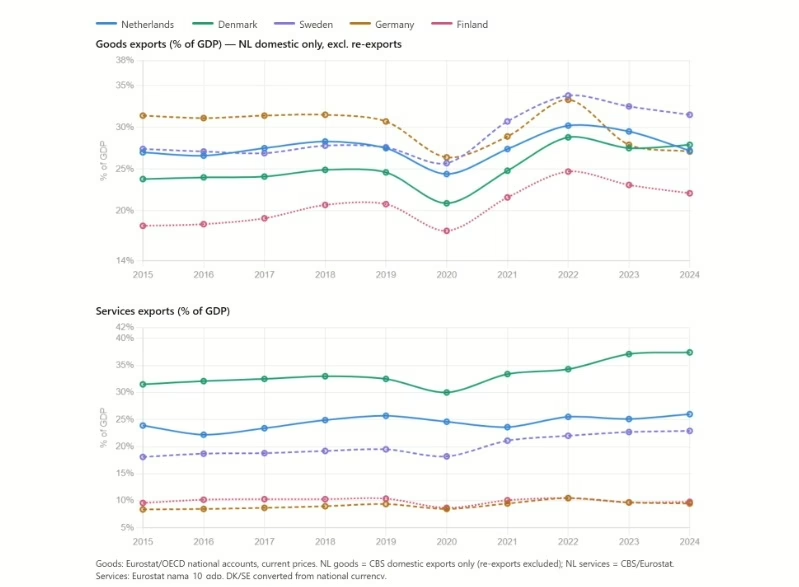

Pieneksi avotaloudeksi Suomi on kovin vähän avoin – vientimme on aivan liian vähäistä.

Alla kuvioissa vertaillaan Suomen ja eräiden kilpailijamaiden tavara- ja palveluviennin osuuksia bruttokansantuotteesta. BKT-osuuksien vertailut ovat vielä Suomelle edullisia, kun Suomen BKT:n kehitys on ollut todella heikkoa vuoden 2008 jälkeen.

ETLA:n tuore rekisteriaineistoon pohjautuva tutkimus nostaa huomionarvoisen luvun: Suomen osuus maailman tavaraviennistä on puolittunut vuodesta 2002.

Lasku ei johdu mistään yksittäisestä tekijästä, kuten elektroniikasta tai metsäteollisuudesta. Analyysi tunnistaa sekä epäsuotuisan rakenteen vientituotteissa että heikon kilpailukyvyn. Mutta 42 suurimman viejämaan rankingissa Suomi sijoittuu samanaikaisesti lähes pohjalle molemmilla ulottuvuuksilla. Ruotsi, Suomen lähin rakenteellinen vertailumaa, ei ole kokenut samaa kohtaloa. Tämä ero on hyvä selvittää ennen kuin ymmärretään, miten vientivaje voidaan kuroa umpeen.

Vielä tärkeämpää on, että rekisteriaineistoihin pohjautuva tutkimus paljastaa silmiinpistävän epäsymmetrian Suomen ja Ruotsin välillä. Positiivisen kysyntäshokin (Nokian edellisellä kultakaudella) seurauksena suomalaiset yritykset vetäytyivät kotimarkkinoille. Ruotsalaiset yritykset pystyvät kasvattamaan kokonaisvientiä, vaikka ne supistivat tuote- ja markkinaportfolioitaan. Tämä indikoi, että ruotsalaiset yritykset keskittyvät ydintuotteisiin ja parhaimmille markkinoille sekä pudottivat pois marginaalisempia tuotteita ja markkinoita. Kahden maan välinen ero vientikehityksessä, joilla on pitkälti samanlaiset tuotannon rakenteet, on pitkälti mikrotaloudellinen ilmiö.

Tutkimus lisää vielä yhden ratkaisevan yhteyden: positiiviset vientikysynnän shokit lisäävät yritysten patentointiaktiivisuutta ja uusien tuoteinnovaatioiden käyttöönoton todennäköisyyttä, kun taas negatiiviset shokit vähentävät innovaatioita. Tämä tarkoittaa, että Suomen negatiiviset shokit eivät olleet pelkästään viennin ongelma – se oli myös innovaatioiden tukahduttamisongelma.

Yritykset, jotka eivät kyenneet laajentamaan vientiään, eivät kyenneet rahoittamaan innovaatioita, jotka olisivat siirtäneet niitä uusiin tuotealueisiin. Tuloksena on OECD:n rekisteriaineistojen dokumentoima pakattu

tuottavuusjakauma: vähemmän äärimmäisiä jälkeenjääneitä, mutta myös vähemmän eturintamassa olevia yrityksiä, jotka vetävät jakaumaa ylöspäin.

Rekisteriaineistoihin perustuva tutkimus myös osoittaa, ettei Suomen viennin heikkoudessa ole kyse valuuttakurssiregiimistä (kiinteä euro vs. kelluva kruunu) eikä myöskään Nokian suuresta merkityksestä. Tämä vihjaa siihen, että kyse on eroista yksityiskohdissa maiden välillä, ehkäpä eroissa työmarkkinoiden ja muun sääntelyn sekä verotuksen yksityiskohdissa, jotka antavat yrityksille erilaiset insentiivit reagoida shokkeihin ja muutoksiin markkinoilla.

Kolme totuutta viennistä

Vain riittävän hyvät yritykset vievät.

Maa vie tuotteita ja palveluita, joissa sillä on suhteellinen etu.

Uuden suhteellisen edun rakentaminen onnistuu lähinnä tuotteissa ja palveluissa, jotka ovat ”lähellä” vanhaa suhteellista etua.

Vienti ei siis ole kaikkien yritysten saavutettavissa. Tutkimuksissa on johdonmukaisesti havaittu, että viejät ovat huomattavasti suurempia, tuottavampia ja taloudellisesti kestävämpiä kuin saman toimialan ei-viejät. Tämä ei ole tautologia – se heijastaa aitoja kynnyksiä osallistua kansainväliseen yhteistyöhön. Vientimarkkinoille pääseminen edellyttää kiinteiden kustannusten kattamista, laadun tasaisuuden ylläpitämistä, joka kestää vertailun kansainvälisiin kilpailijoihin, sekä taloudellista syvyyttä selviytyäkseen sekä investointivaiheesta että vientiä seuraavista kysynnän vaihteluista.

Suomen vientivajeen kurominen umpeen edellyttää siis paitsi yritysten keskimääräisen suorituskyvyn parantamista, myös uusien, vientikynnyksen ylittämiseen kykenevien yritysten kehittymistä.

Tarvitsemme siis lisää ja uusia tuotteita ja palveluita, jotka pärjäävät kansainvälisessä kaupassa. Ricardo Hausmannin ja César Hidalgon tutkimukset havaitsivat, että maat rakentavat uusia suhteellisia etuja lähes yksinomaan siirtymällä tuotteisiin, jotka ovat lähellä jo tuottamaansa. Syynä on se, että etujen perustat ovat taustalla olevat kyvykkyydet, toimittajaverkostot ja hiljainen tieto. Eräs Suomen olemassa oleva kyvykkyyspohja, joka on rakennettu yli 30 vuoden ajan Nokian aikakauden televiestintätekniikalla, on välittömästi tekoälyn käytön vieressä — yhden maailman nopeimmin kasvavista markkinoista.

Teknologia-analyytikot ovat väittäneet, että tuleva kilpailu ei koske ensisijaisesti tekoälyohjelmistoja. Kyse on pikemminkin fyysisestä teknologiasta, niin sanotusta sähköpinosta: akuista, maametallien sähkömoottoreista, tehoelektroniikasta ja sulautetuista järjestelmistä koostuvasta järjestelmästä, joka nopeasti syrjäyttää palamistekniikan kaikilla elämän osa-alueilla. Sähköistymisen kustannustiedot ovat poikkeuksellisia. Siitä lähtien, kun Sony kaupallisti litiumioniakut vuonna 1991, akkujen hinnat ovat laskeneet 98,7 prosenttia. Taajuusmuuttajien hinnat ovat laskeneet 99,5 prosenttia 1980-luvun lopulta lähtien. Sähkömoottorien hinnat ovat laskeneet 98,8 prosenttia. Sulautettujen järjestelmien hinnat ovat laskeneet 99,9 prosenttia. Nämä eivät ole vähittäisiä parannuksia. Ne ovat muutoksia siihen, mikä on taloudellisesti mahdollista.

Sähköistäminen, digitalisaatio ja automatisaatio eivät ole erillisiä megatrendejä; ne ovat saman siirtymän eri puolet. ”Kaikki” on sähköllä toimivaa tietokonetta: sähköauto on pyörillä varustettu älypuhelin, drone on potkureilla varustettu älypuhelin, robotti on liikkuva älypuhelin.

Tekoälylaskennan maailmanlaajuinen kasvu on luonut kyltymättömän kysynnän älykkyyden fyysiselle infrastruktuurille: datakeskuksille, jotka käsittelevät tekoälykuormia poikkeuksellisessa mittakaavassa; optisille verkoille, jotka yhdistävät niitä kampusten ja mantereiden välillä; ohjelmistoille, jotka hallitsevat liikennettä; ja radioliityntäverkoille, jotka toimittavat tekoälypäättelyä reunalla oleville laitteille. Nokia – maailman toiseksi suurin

televiestintäinfrastruktuuriyritys – toteuttaa suoraa siirtymää tähän pinoon. Infineran osto vuonna 2025 lisäsi optista verkkoteknologiaa. Kumppanuus NVIDIAn kanssa kehittää tekoälypohjaisia radioliityntäverkkoja, jotka muuntavat 5G-tukiasemat hajautetuiksi tekoälypäättelysolmuiksi.

Tämä on tuotteiden läheisyyden konkreettista ilmentymää. Optisten verkkojen rakentamiseen, verkkojen käyttöjärjestelmien suunnitteluun ja tekoälymittakaavan kytkentärakenteiden arkkitehtuuriin tarvittavat kyvykkyydet ovat suoria jälkeläisiä siitä, mitä Nokia ja sen toimittajaekosysteemi kehittivät

kolmen vuosikymmenen aikana mobiiliverkkojen suunnittelussa.

Hiljainen tieto ei kadonnut, kun matkapuhelimet katosivat. Se levisi Nokian infrastruktuuriliiketoimintoihin, alumnien ekosysteemeihin, satoihin Nokian insinöörien kylvämiin yrityksiin. Tutkimukset, jotka seurasivat entisten Nokian työntekijöiden myöhempää työllistymistä, osoittavat, että heitä palkkaavissa yrityksissä koettiin mitattavia parannuksia työllisyydessä ja arvonlisässä – inhimillinen pääoma levisi, ei tuhoutunut.

Tuleva 6G-aalto, jonka kaupallista arkkitehtuuria kirjoitetaan parhaillaan standardointielimissä ja tutkimuslaboratorioissa, lisää uuden ulottuvuuden. Suomen kestävin kilpailuetu mobiiliaikakaudella ei ollut päätteiden valmistus vaan se, että GSM oli eurooppalainen standardi, ja Nokia oli mukana kirjoittamassa sitä. Standardit osaltaan määrittelevät rojaltit, suorituskykyparametrit ja edelläkävijöiden asemat vuosikymmenen ajan. Nokian Bell Labs -toimipisteet ovat maailman johtavia 6G-standardoinnin edistäjiä. Ikkuna standardin kirjoittamiselle on auki, eikä se pysy auki kauan.

Bent Flyvbjergin tuoreiden tutkimusten mukaan Kiinan innovaatio oli erikoistua niin sanottuihin natiivisti modulaarisiin teknologioihin. Natiivisti modulaarinen on teknologia, joka syntyy diskreettinä, toistettavana ja pinottavana – kuten aurinkokenno tai akku – ja johon pätee Wrightin laki: kustannukset laskevat kiinteällä prosenttiosuudella, kun kumulatiivinen tuotanto kaksinkertaistuu. Maat ja yritykset, jotka kerryttävät tuotantokokemusta aikaisin, hyödyntävät kustannuskäyrän etuja, joita on vaikea syrjäyttää.

Esimerkiksi Nokian matkapuhelin ei ollut modulaarinen natiivi. Se oli räätälöity, vertikaalisesti integroitu alusta. Suomen seuraavan askeleen opetus on siis: rakenna suhteellinen etu tekoälyinfrastruktuuripinon modulaarisiin natiiveihin komponentteihin, äläkä johonkin toiseen vertikaalisesti integroituun kansalliseen mestariin.

Optiset lähetin-vastaanottimet (fiber optic transceivers) ovat natiivisti modulaarisia. Verkkoautomaatio-ohjelmistomoduulit voivat olla natiivisti modulaarisia. Suomalaisista kaivoksista peräisin oleva akkulaatuinen litium syötetään natiivisti modulaarisiin akkukennoihin. Tekoäly-RANin (Radio Access Network) reunalaskentayksiköt ovat natiivisti modulaarisia. Nämä ovat eräitä mahdollisuuksia ja ne ovat lähellä suomalaisia valmiuksia.Luova tuho Suomen elektroniikkateollisuudessa on muun ohella läksy keskittymisriskistä. Viiden miljoonan asukkaan maalla ei ole varaa siihen, että neljännes sen kasvumoottorista on yhdellä alustalla. Seuraavan vaiheen tavoite ei ole löytää Suomen uutta Nokiaa, vaan rakentaa monipuolinen ekosysteemi vierekkäisillä osaamisalueilla toimivista, vientiin pystyvistä yrityksistä, joista jokainen osaltaan kehittää uuden infrastruktuuripinon modulaarisia kerroksia.

Se edellyttää viittä asiaa, joita Suomen politiikka on historiallisesti tehnyt epäjohdonmukaisesti.

Tuottavuus kasvuun. Suomen tuottavuusongelma on ennen kaikkea palvelualoilla, ei niinkään teollisuudessa eikä teollisuuden tarjoamissa palveluissa. Tarvitsisimme politiikkatoimet, joilla palvelualojen yrityksille syntyy

paremmat kannusteet ja mahdollisuudet kohentaa tuottavuutta, esimerkiksi yhteistyössä teollisuuden ja korkeakoulujen kanssa. Vain korkean tuottavuuden yrityksillä on mahdollisuudet vientiin. Samalla esimerkiksi metsäteollisuuden pitäisi kehittää sellun oheen tai tilalle uusia korkean arvonlisän tuotteita ja palveluita.

Lupamenettely Wrightin lain nopeudella. Datakeskusten ja sähköinfrastruktuurin lupamenettelyt Suomessa voivat viedä kolme vuotta. Kustannuskäyrällä, jossa jokaisella tuotantokokemuksen vuodella on merkitystä, tämä on kilpailukyvyn menetys, ei pelkkä menettelyllinen haitta. Sääntelyuudistus energiaintensiivisen infrastruktuurin lupamenettelyjen aikataulujen lyhentämiseksi on ehkä yksittäisistä politiikkahankkeista tuottoisin.

Standardit ensisijaisena teollisuuspolitiikkana. Suomen osallistumista 6G- ja tekoäly-RAN-standardointiin Nokian Bell Labsin kautta tulisi käsitellä samanarvoisena kansallisena strategisena prioriteettina kuin tutkimus- ja kehitysrahoitusta. Muiden kirjoittama standardi on rojalti, jota maksetaan määräämättömäksi ajaksi. Business Finlandin ja Suomen Akatemian tulisi rahoittaa tutkimusta, joka luo standardoitavaa, ei pelkästään tutkimusta, joka toteuttaa jonkun toisen standardia.

Ylävirta kokoonpanon sijaan. Analyysi osoittaa johdonmukaisesti, että ylävirran suunnitteluun ja komponentteihin keskittyminen tuottaa usein suurempia ja kestävämpiä kilpailukykyetuja kuin kokoonpanon tavoittelu. Akkulaatuinen litiumkemia, piikarbidi- ja galliumnitriditehomoduulien suunnittelu, optisten

lähetin-vastaanottimien suunnittelu ja valmistus, verkkoautomaatio-ohjelmistot ovat vaatimattomia investointeja, joilla on korkeat katteet ja aitoa suomalaista suunnitteluosaamista. Niiden tulisi olla etusijalla lopputuoteprojekteihin nähden.

Ekosysteemi kansallisen voittajan sijaan. Nokian ja muiden kasvuyhtiöiden alumnit ovat jo kylväneet teknologiaekosysteemin. Business Finlandin tukimekanismien on kohdistuttava tämän ekosysteemin seuraavaan sukupolveen – itsenäisiin yrityksiin, jotka rakentavat esimerkiksi datakeskusten hallintaohjelmistoja, kvanttiturvallista tietoturvaa, tekoälyoptimoituja verkkoja ja elektrolyysilaitteiden komponentteja. Peliteollisuus nousi Nokian romahduksesta globaalina menestystarinana juuri siksi, että politiikka tuki ekosysteemiä sen sijaan, että etsisi uutta mestaria. Sama kaava pätee teknologiainfrastruktuuriin.

Tutkimukset siis paljastavat mekanismit, jotka oikein ymmärrettynä antavat argumentille kiireellisyyden. Positiiviset vientikysynnän shokit vauhdittavat innovaatioita; negatiiviset shokit tukahduttavat niitä. Suomi käytti noin puolitoista vuosikymmentä Nokian romahduksen aiheuttamien negatiivisten vientikysynnän shokkien vaimentamiseen. Tämä tukahduttaminen on nyt datassa – menetetyt patentit, markkinoille tulematta jääneet tuotteet, tekemättä jääneet innovaatiot. Tuona aikana syntyneet yritykset ovat taloudellisesti vähemmän joustavia, vähemmän tuotehajautettuja ja vähemmän aggressiivisesti asemoituneita kuin ne olisivat olleet ilman shokkia.

Sähköaikakausi, tekoälyinfrastruktuuri ja 6G luovat positiivisia vientikysynnän shokkeja juuri niillä teknologia-alueilla, joilla Suomessa on syvää osaamista. Nokian käänne synnyttää niitä jo nyt. Datakeskusbuumi voi synnyttää niitä myös tulevaisuudessa. Jos Suomen politiikka mahdollistaa riittävän määrän korkealaatuisia yrityksiä selviytymään näistä shokeista, innovaatiomekanismi kulkee eteenpäin eikä taaksepäin. Mitä tämä vaatisi: vähennetään sääntelyn luomaa kitkaa, rahoitetaan oikeanlaista tutkimusta, kirjoitetaan oikeat standardit

ja rakennetaan ekosysteemit, jotka pitävät korkean tason osaamisen maassa. Vientikysyntä ohjaa innovaatioita, mikä puolestaan ohjaa kilpailuetuja ja lisää vientikysyntää.

Vastaava hyvän takaisinkytkennän kierre rakensi Suomen vaurauden 1990-luvun alkupuolelta vuoteen 2007. Sitä pyörittänyt alusta tuhoutui luovan tuhon vuoksi. Uutta alustaa rakennetaan parhaillaan, ja sen arkkitehtuuri on pitkälti modulaarinen. Suomen kohtaama kysymys ei ole, onko mahdollisuus olemassa. Kysymys on, pystyykö poliittinen koneisto toimimaan tilaisuuden vaatimalla nopeudella. Nokian edellinen nousu oli pitkälti tarina institutionaalisesta ja poliittisesta hitaudesta nopean teknologisen muutoksen edessä. Ei ole mitään syytä, miksi tätä tarvitsisi toistaa.

Lähteitä

Ali-Yrkkö, J., R. Cherif, F. Hasanov, N. Kuosmanen & M. Pajarinen (2024),

“Knowledge spillovers from superstar tech firms: the case of Nokia”, Journal of

Technology Transfer, https://doi.org/10.1007/s10961-024-10148-9;

Flyvbjerg, B, A. Budzier & M. Christodoulou, (2026), “Towards a Theory of

Modular Natives: Explaining Superscaling, China’s Greatest Innovation Yet”,

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6755340;

Hidalgo, C.A., B. Klinger, A.-L. Barabási, and R. Hausmann, “The Product Space

Conditions the Development of Nations”, Science Vol. 317, No. 5837;

Kaitila, V. (2026), ” Suomi poikkeuksellinen alisuoriutuja tavaraviennissä – osuus

maailmanmarkkinoilla puolittunut”, ETLA Muistio 185, 30.6.2026;

https://www.etla.fi/ajankohtaista/uutiset-ja-tiedotteet/suomi-poikkeuksellinen-

alisuoriutuja-tavaraviennissa-osuus-maailmanmarkkinoilla-puolittunut/

Maczulskij, T., Z. El-Sahli & K. Nilsson Hakkala (2026), “Firm-level responses to

export demand shocks: Swedish and Finnish exporters”, Economica,

https://doi.org/10.1111/ecca.70047;

Maczulskij, T. (2026), ”Kauppasokkien vaikutus suomalaisten yritysten

innovaatiotoimintaan”, ETLA Muistio 171, 13.1.2026,

https://www.etla.fi/julkaisut/muistiot/kauppasokkien-vaikutus-suomalaisten-

yritysten-innovaatiotoimintaan/

OECD Insights on Productivity (2026), Country Cotes: Finland;

Schwartz, H.M. (2025) ”The Nokia Risk”, https://phenomenalworld.org/analysis/nokia-risk/