Hallitus päätti kevään kehysriihessä merkittävistä kasvu- ja verotoimista vauhdittamaan taloutta. Yksi paketin keskeinen elementti on yhteisöveron laskeminen kahdella prosenttiyksiköllä 20 prosentista 18 prosenttiin vuonna 2027.

Elinkeinoelämän tutkimuslaitoksen (Etla) ja Elinkeinoelämän valtuuskunnan (Eva) toimitusjohtaja Aki Kangasharju iloitsee Nykypäivän haastattelussa, että pitkästä aikaa hallituksessa on päällä tekemisen meininki, ja talouspolitiikassa keskitytään säästämisen sijasta kasvuun.

Hallitus on päättänyt muistakin merkittävistä toimista, kuten korkeimpien marginaaliverojen alentamisesta, satsaamisesta t&k-investointeihin sekä korkeakoulujen aloituspaikkojen lisäämisestä pidemmällä aikavälillä. Kangasharju muistuttaa, että yhteisöveron laskeminen on hyvä toimi kaiken muun kasvupolitiikan jatkeena.

Vihreät investoinnit edistyvät?

Suomessa on jo nyt hieman EU-maiden keskiarvoa (21,5) alhaisempi yhteisövero. Laskemisen jälkeen verotaso asettuu selvästi EU-maiden alhaisimpaan kolmannekseen.

– Kyllä se varmasti vaikuttaa siihen, että tutkitusti herkästi veroihin reagoivat isot yritykset miettivät, että missä maassa ne näyttävät voittoja. Silloinhan me saisimme yhteisöveropohjaa tänne. Tämä voi edistää myös vihreiden investointien saamista Suomeen, Kangasharju arvioi.

Valtiovarainministeriön laskelmien mukaan yhteisöveron keventäminen kahdella prosenttiyksiköllä tarkoittaa sitä, että valtion verotulot pienenevät 830 miljoonaa euroa. Vaikutuslaskelman mukaan veroalen itserahoitusasteeksi on arvioitu 60 prosenttia. Tämä tarkoittaa, että uudistus maksaisi itsensä 60-prosenttisesti takaisin pitkällä aikavälillä.

Kangasharju toteaa, että tämä kuulostaa varsin hyvältä arviolta.

Vertailun vuoksi: ministeriö on arvioinut, että kehysriihessä päätetty ylimpien marginaaliverojen alentaminen noin 59 prosentin tasolta 52 prosenttiin maksaisi itsensä jopa sataprosenttisesti takaisin pitkällä aikavälillä.

Vaikutuksia aliarvioidaan

Yhteisöveron laskeminen on myös saanut kritiikkiä osalta ekonomisteista ja aihetta on tutkittu paljon. Kangasharjun mukaan kaikki ”varteenotettavat taloustieteilijät” ovat kaikki sitä mieltä, että veronalennuksella on positiivisia kasvuvaikutuksia.

– Mutta kuinka suuria vaikutuksia, niin se on se tutkimusten kiistan kohde, Kangasharju muistuttaa.

– Kiista koskee myös pelkästään vaikutusta voittojen tai yhteisöveropohjan määrään. Epäsuorista yleisen tasapainon vaikutuksista on erityisen vähän tutkimusta, koska sitä on paljon vaikeampi tutkia, hän selventää.

Kangasharjun mukaan yhteisöveron laskemisesta seuraavia dynaamisia vaikutuksia on tapana yleensä aliarvioida.

– Ekonomistit laskevat yleensä vain yhteisöveroprosentin vaikutuksen yhteisöveropohjaan, mutta eivät voittoihin. Lisäksi muita vaikutuksia ei oteta huomioon. Esimerkiksi, jos yhteisöveron laskeminen saa aikaan uuden tehtaan, niin uusi tehdas tarvitsee tehtaan pyörittäjän, jolle maksetaan palkkaa ja josta maksetaan palkkaveroja. Nettopalkalla hän ostaa sitten vielä ruokaa kaupasta ja maksaa jälleen arvonlisäveroja, Kangasharju havainnollistaa dynaamisia vaikutuksia.

– Näitä yleisen tasapainon vaikutuksia ei yleensä oteta huomioon. Mutta kun huomioidaan, saatetaan päästä jopa sadan prosentin itserahoitusasteelle, hän huomauttaa.

Edellinen alentaminen 2014

Edellinen merkittävä yhteisöveron alennus tehtiin Suomessa vuoden 2014 alussa, jolloin verokantaa laskettiin 4,5-prosenttiyksikköä nykyiseen 20 prosenttiin. Yhteisöveroa alennettiin vuosina 2012–14 yhteensä kuudella prosenttiyksiköllä.

Valtion taloudellinen tutkimuskeskus (VATT) teki aiheesta tutkimuksen, jonka mukaan veronalennuksilla ei ollut vaikutusta pienten ja keskisuurten osakeyhtiöiden investointeihin, mutta uudistus vauhditti jonkin verran liikevaihdon ja liiketoiminnan kasvua.

Kangasharju muistuttaa VATTin tekemän tutkimuksen ongelmista: Etlan toimitusjohtajan mukaan ongelmana on tutkimuksen hyödynnettävyys nykyisestä yhteisöveron alennuksesta käytävään julkiseen keskusteluun.

– Tutkimus koski käytännössä mikroyrityksiä. Tutkimuskohteena olleiden yritysten keskimääräinen investointi oli noin tuhat euroa vuodessa. Sehän tarkoittaa mittaluokaltaan sitä, että parturi ostaa parturituolin tai taksiyrittäjä taksamittarin. Sillä ei ole mitään tekemistä sellaisten talouteen dynamiikkaa tuovien yritysten kanssa, jotka tekevät kymmenien tai satojen miljoonien eurojen investointeja. Toinen huomio on se, että samaan aikaan yhteisöveron laskun kanssa tuolloin kiristettiin pääomaveroja, joiden kiristäminen vähentää investointeja, hän kertaa tutkimuksen ongelmia.

Neutraali toimi

Yhteisöveron laskeminen on neutraali toimi: kun veroastetta lasketaan kahdella prosenttiyksiköllä, sen pitäisi kohdella kaikkia yrityksiä varsin tasapuoleisesti yrityksen koosta ja toimialasta riippumatta.

– Jos yrityksellä on talousvaikeuksia, niin kyllä yhteisöveron alentaminen helpottaa tällaisia heikommin kannattavia yrityksiä. Toisaalta monikansalliset yritykset voivat helpommin ruveta näyttämään voittoa Suomessa tämän jälkeen, joten suurimmista yrityksistä voi tulla suurta efektiä talouteen sitä kautta.

Veroprosentin suora alennus on ekonomistin mielestä hyvä ratkaisu, koska se ei tuo tulkinnanvaraisuutta samalla tavalla, kuin mitä tapahtuisi käytettäessä erilaisia vähennyksiä.

– Jos vaihtoehtona olisi käyttää uusia poisto-oikeuksia tai lisätä kohdennettuja verovähennyksiä, niin helposti käy niin, että verottajalla voi olla eri tulkinta kuin yrittäjällä, jonka seurauksena yrittäjä voi saada hurjat mätkyt. Tulevien hallitusten olisi myös helpompi poistaa erilaisia vähennyksiä kuin nostaa yleistä veroastetta, Etlan toimitusjohtaja pohtii.

Lykkäys perusteltu

Kangasharjun mukaan veronalennuksen voimaan astuminen vasta vuonna 2027 on siinä mielessä hyvä ratkaisu, ettei se kohdennu niin sanotuille vanhoille eli jo päätetyille, voittoa tuottaville investoinneille, vaan kannustaa laittamaan uusia investointeja käyntiin.

Hänen mukaansa tutkimuskirjallisuus osoittaa, että pienellä lykkäyksellä on parempi teho, kun se kannustaa tulevia investointeja.

Jos tämä päätös saa aikaan nyt uuden investoinnin, niin se ei ehdi valmistua ennen kuin aikaisintaan vuonna 2027, ekonomisti sanoo.

Vero 15 prosenttiin

Hallitus olisi voinut olla toimissaan jopa rohkeampi.

– Mikä olisi vielä pitänyt toteuttaa, niin laskea yhteisövero suoraan 15 prosenttiin, Kangasharju haastaa.

Koska suuremmat veroalennukset saavat aikaan suuremman vaikutuksen kuin pienet muutokset, olisi hänen mielestään ollut hyvä, että vero olisi saman tien vedetty EU:n minimitasolle.

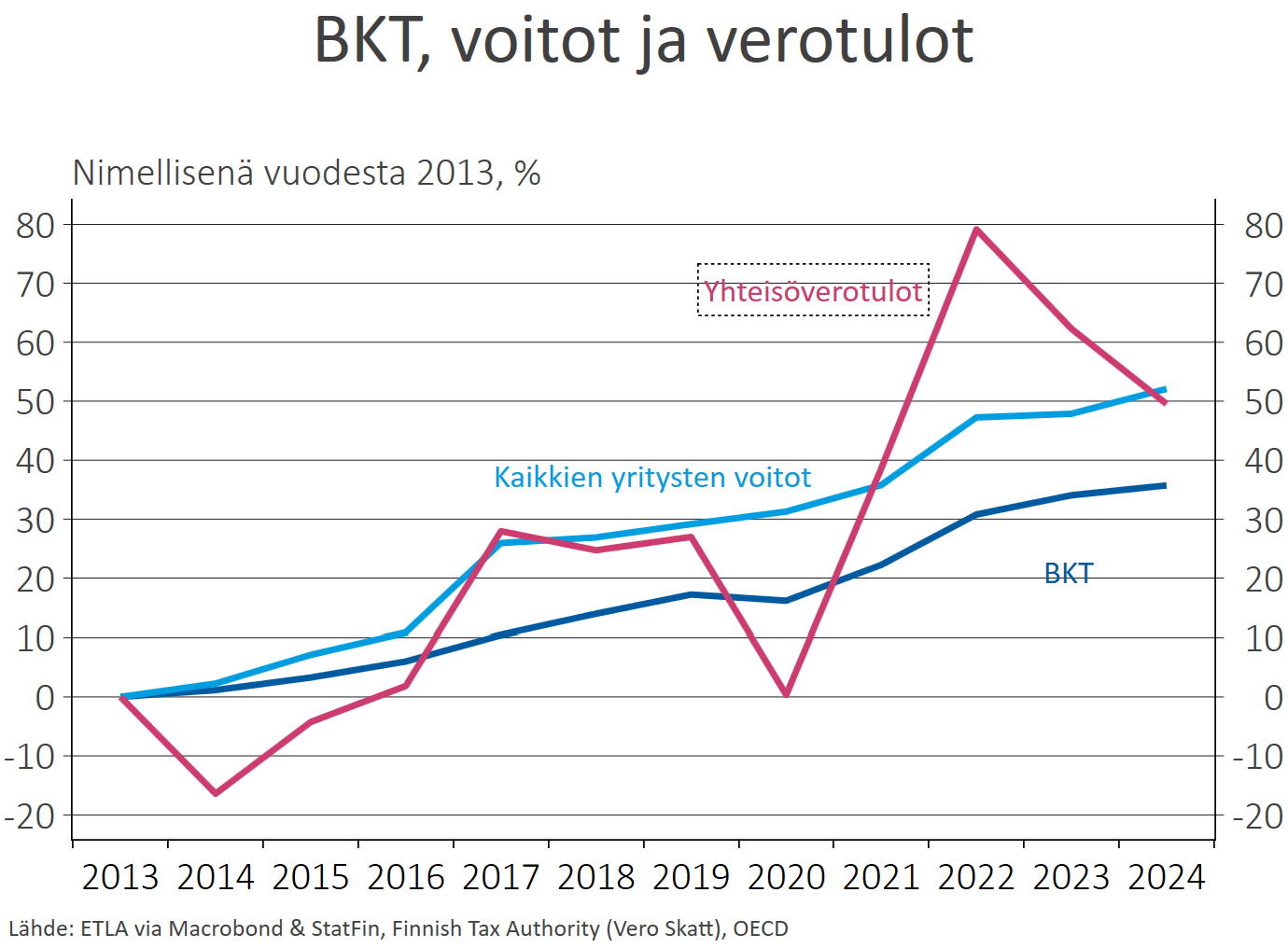

Kun tarkastellaan yhteisöveron kokonaistuottoa edellisen veronalennuksen jälkeen, Tilastokeskuksen luvut osoittavat, että nimellinen yhteisöveron tuotto on noussut vuoden 2014 noin 4 miljardista eurosta 7,1 miljardiin euroon vuonna 2024.

Toisin sanoen yhteisöveron tuotto on kasvanut kymmenessä vuodessa nimellisesti noin 80 prosenttia. Kun luvusta siivotaan inflaation vaikutus, on verotuotto ollut reaalisesti lähes 60 prosenttia. Kangasharju muistuttaa, että samassa ajassa Suomen bruttokansantuote on kasvanut reaalisesti vain kahdeksan prosenttia.

Mistä tämä kertoo?

– Vaikka kyseessä on suuntaa antava laskelma, niin kyllähän se antaa todistusaineistoa siitä, että veronalennuksella on ollut hyviä vaikutuksia, Kangasharju pohtii.

Kangasharju valmisteli Nykypäivälle suuntaa antavan viivakaavion, jossa esitetään bruttokansantuotteen, kaikkien yritysten voittojen ja yhteisöverotuoton kehitys viimeisen kymmenen vuoden ajalta nimellisin tuotoin.

– Tämän perusteella voidaan sanoa, että veronalennuksen jälkeen sekä voitot että verotulot ovat kasvaneet vuoteen 2024 mennessä nopeammin kuin bruttokansantuote (pois lukien koronavuosi). Sitä ei voida sanoa, miten paljon voitot ja verotulot olisivat kasvaneet ilman veroalea. Joka tapauksessa veronalennus ei ole vähentänyt verotuottoja, vaan verotuottoja tulee nyt enemmän suhteessa bruttokansantuotteeseen kuin ennen veroalea. Yhteisöverotuotot ovat kasvaneet yhtä paljon kuin yhteisöveron pohja eli voitot vuoteen 2024 mennessä, vaikka veroprosentti on alhaisempi kuin 2013, Kangasharju kiteyttää tärkeimmät johtopäätökset.

Juttu on julkaistu alun perin Nykypäivässä 2/2025