Perintöveron korvaaminen luovutusvoittoverolla nostaisi tietyissä tilanteissa kansalaisten verotusta.

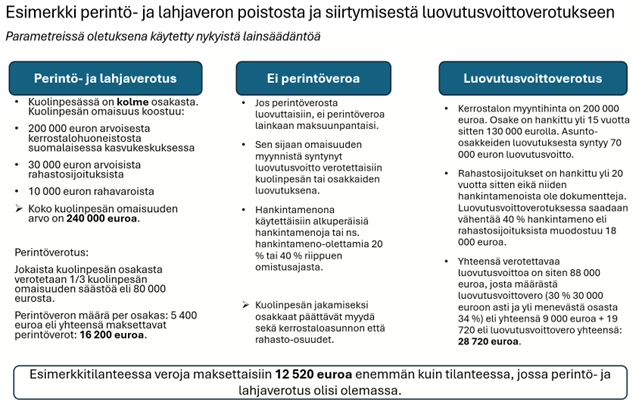

Verkkouutiset esittää esimerkkilaskelman kolmen osakkaan kuolinpesästä, jonka omaisuuden arvo on 240 000 euroa. Kuolinpesä koostuu kerrostalohuoneistosta, rahastosijoituksista ja rahavaroista.

Nykyisen lainsäädännön mukaan kuolinpesän osakkaat joutuisivat esimerkkitapauksessa maksamaan perintöveroa 16 200 euroa.

Mikäli käytössä olisi luovutusvoittovero ja osakkaat haluaisivat myydä kuolinpesän omaisuuden, luovutusvoittoveroa maksettaisiin esimerkin oletuksilla 28 720 euroa eli yli 12 520 euroa enemmän kuin perintöveroa.

– Voittajia olisivat ne, jotka eivät myy omaisuutta eli säilyttävät omaisuuden sellaisenaan. Jos osakkaita on useampia ja kuolinpesässä esimerkiksi suvun kiinteistö, usein saattaa käydä niin, että joku osakkaista lunastaa muut pois, konsulttiyhtiö Deloitten yritysveropalveluiden partner Virpi Pasanen havainnollistaa Verkkouutisille.

– Voittajia olisivat tietenkin myös ne, jotka perisivät vain rahaa, koska sitä ei luovuteta. Voisi olla tilanne, jossa omaisuuden myyntiä suunnitellaan vasta vanhuudessa. Menehtymistä ei tietenkään aina voi ennustaa, mutta tässä tilanteessa olisi parempi periä riihikuivaa rahaa kuin vaikka asuntoja tai osakkeita, hän lisää esimerkkiin viitaten.

Perintö usein myyntiin

Veroasiantuntija Pasanen huomauttaa, että julkisessa keskustelussa oletetaan yleensä, että perintöverot maksetaan sitten, kun jotakin myydään.

– Kun mietitään tavallisen ihmisen kuolinpesää, jossa pesän osakkaina on esimerkiksi lapsia tai puoliso, niin harvalla on mahdollisuutta tai halua säilyttää omaisuutta sellaisenaan. Voidaan periä esimerkiksi ulkopaikkakunnalla oleva asunto tai kesämökki, joka halutaan realisoida. Eli aika monessa tilanteessa joudutaan myyntitilanteeseen, hän havainnollistaa.

Pasanen muistuttaa, että perintöverotus on lähisukulaisten osalta Suomessa huomattavasti kevyempää kuin luovutusvoittoverotus.

Hankintameno tunnettava

Luovutusvoiton kannalta on tärkeää tuntea hankintamenon käsite. Luovutusvoitto lasketaan siten, että siitä saa vähentää joko tosiasiallisen hankintamenon, eli alkuperäisen hankintahinnan, tai vaihtoehtoisesti laskennallisen hankintameno-olettaman.

Kaavamainen olettama on tällä hetkellä 20 prosenttia silloin, kun omaisuus on omistettu alle 10 vuotta ja 40 prosenttia, jos se on omistettu vähintään 10 vuotta. Perijä voi valita näistä vaihtoehdoista itselleen verotuksellisesti suotuisamman ratkaisun.

Perheyritykset ennakoivat

Pasanen muistuttaa, että esimerkiksi perheyritykset suunnittelevat sukupolvenvaihdoksensa hyvin ennakkoon. Omaisuus siirtyy silloin yleensä lahjana. Sukupolvenvaihdosta varten on olemassa huojennuksia, jotka laskevat lahjaveron tasoa merkittävästi.

Perheyrityksissä sukupolvenvaihdos tarkoittaa omaisuuden ja osakkeiden siirtoa sukupolvelta toiselle.

– Tilanteessa, jossa perintö- ja lahjavero poistettaisiin kokonaan, perijät eivät tietenkään maksaisi perintö- tai lahjaveroa. Jos omaisuus säilytettäisiin sellaisenaan, mitään myyntiä ei myöskään tapahtuisi. He eivät silloin maksaisi myöskään luovutusvoittoveroa. Tai luovutustilanne voisi koskea vain jotain hyvin rajattua omaisuutta, hän hahmottaa.

Uudistus ei etene

Perintöveron poistamisesta ja sen korvaamisesta luovutusvoittoverolla on käyty viime kuukausina aktiivista julkista keskustelua. Muun muassa Elinkeinoelämän keskusliitto ja Perheyritysten liitto ovat ajaneet uudistusta. Sekä pääministeri Petteri Orpo (kok.) että valtiovarainministeri Riikka Purra (ps.) ovat todenneet, että uudistus ei ole pöydällä tiistaina alkavassa hallituksen kehysriihessä. Perintöveron tuotto on ollut noin 900 miljoonaa euroa vuodessa.

– Perintö- ja lahjavero pitää maksaa myös niissä tapauksissa, että mitään ei myy. Eli jos peritty kerrostalohuoneisto tai osakkeet pidetään, niin perintövero pitää maksaa. Joskus voi käydä niin, että peritään syrjäseudulta talo, joka ei mene kaupaksi, Pasanen muistuttaa.

Läpinäkyvyyttä verokeskusteluun

Veroasiantuntija perää julkiseen perintöverokeskusteluun läpinäkyvyyttä.

– Jos kannattaja vaatii perintö- ja lahjaveron poistoa, se on tietenkin ihan ok. Pitää kuitenkin myös ymmärtää, mitä luovutusvoittoverotukseen siirtyminen tarkoittaa. Eli ollaanko valmiita hyväksymään esimerkin kaltainen tilanne, jossa luovutustilanteessa maksetaan paljon enemmän veroja kuin maksettaisiin silloin, jos se on saatu perintönä, hän perustelee.

– Jos siihen ei ole valmiutta, silloinhan pitäisi vaatia muutosta myös luovutusvoittoverotukseen. Ja sehän taas maksaa valtiontaloudelle. Hintalappumielessä puhumme jo todella kalliista uudistuksesta, Pasanen jatkaa.

Hän muistuttaa, että Suomi tarvitsee taloudellista toimeliaisuutta ja verojärjestelmän pitää tukea sitä.

– Kansainvälisesti vertaillen meillä joutuu maksamaan perintö- ja lahjaveroa jo suhteellisen pienistä summista eli alarajoja voitaisiin nostaa, Pasanen ehdottaa.

Ruotsissa perintö- ja lahjavero poistettiin 2000-luvun alussa. Kun ruotsalainen myy perintönä saatua omaisuutta, hän maksaa luovutusvoittoveroa alkuperäisen omistajan hankintahinnan perusteella.

– Perintöveron korvaamisella luovutusvoittoverolla ei saataisi Suomen julkiseen talouteen pikaisia hyötyjä, veroasiatuntija muistuttaa.