LähiTapiola kysyi 1 100 suomalaiselta, miten he ovat varautuneet omaan kuolemaansa. Kysely paljastaa, että suomalaiset varautuvat kuolemaan useimmin henkivakuutuksella (34 % vastaajista), keskustelemalla raha-asioista tai muista käytännön asioista läheistensä kanssa (27 %) sekä tekemällä testamentin (19 %).

Arjen katsaus -kyselyn mukaan kuolemaan aletaan varautua kuudenkympin kieppeillä. 41 prosenttia 65–74-vuotiaista vastaajista sanoi tehneensä testamentin ja 37 prosenttia kertoi keskustelleensa kuolemasta läheistensä kanssa.

LähiTapiola Henkiyhtiön johtajan Veera Lammin mukaan varautuminen kannattaa aloittaa jo aiemmin – silloin, kun sen taloudellinen vaikutus on suurin.

– Monille tämä tarkoittaa lapsiperhearkea eli tilannetta, jossa taloudessa on monta elätettävää, vähän tienaajia ja paljon lainaa, Lammi huomauttaa.

Lapsiperheissä kuolemaan varaudutaan useimmin henkivakuutuksella. Kyselyn mukaan yli 40 prosentilla lapsitalouksista on jonkinlainen henkivakuutus. Testamenttiin ja käytännön järjestelyihin palataan usein vasta myöhemmällä iällä.

– On luontevaa, että käytännön asioita mietitään vasta myöhemmin. Mutta ei niitä kannata myöskään ehdoin tahdoin viivyttää. Testamenttia ja edunsaajamääräyksiä on hyvä päivittää säännöllisesti ja tarkistaa, että ne ovat ajan tasalla. Samoin kannattaa varmistaa, että henkivakuutuksen korvausmäärä riittää oman talouden tarpeisiin, Lammi neuvoo.

Veroseuraamukset ovat suomalaisten ”sokea piste”

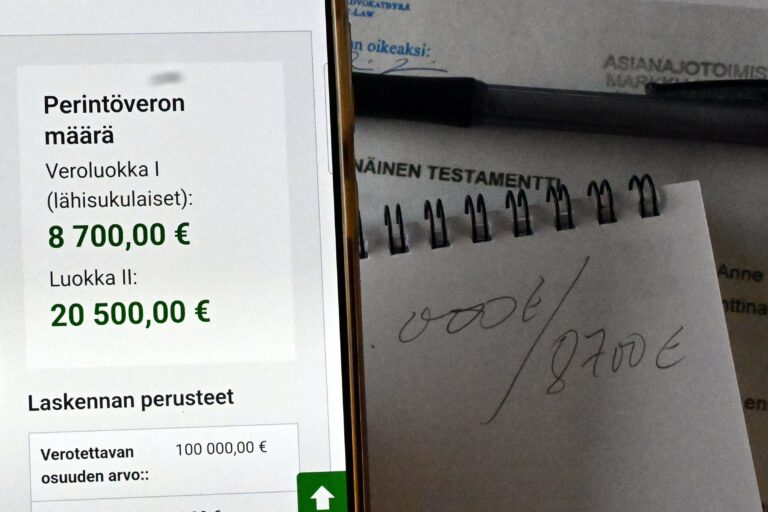

Harva suomalainen on varautunut kuoleman veroseuraamuksiin. Kysely paljastaa, että vain 13 prosenttia suomalaisista on arvioinut, kuinka paljon perilliset joutuisivat maksamaan perintöveroa.

– Perintövero on suomalaisten vihatuin vero, mutta hyvin harva on kuitenkaan miettinyt, paljonko sitä jättää jälkeensä. Voi sanoa, että se on eräänlainen sokea piste, kun suomalaiset miettivät kuoleman taloudellisia vaikutuksia, Lammi sanoo.

– Kyselyn mukaan vain joka neljäs 75-vuotias tai sitä vanhempi oli laskenut oman perintöverojalanjälkensä. Edes kyselyn korkeimmassa tuloluokassa ei ylletty tätä suurempiin osuuksiin. Useampi suunnittelee jopa omia hautajaisiaan, hän jatkaa.

Perillisille veroseuraamukset tulevat usein yllätyksenä.

– Tavallista on, että perintövero katetaan myymällä perittyä omaisuutta, mutta aina se ei ole järkevää tai edes mahdollista. Tällaisessa tilanteessa saatetaan sitten käyttää omia säästöjä tai ottaa jopa lainaa. Aiemman kyselytutkimuksemme mukaan näin tekee lähes joka kymmenes. Joskus voi olla fiksua siirtää perintö seuraavalle sukupolvelle. Vaihtoehtoja kyllä on, mutta niitä tuskin haluaa miettiä surutyön keskellä. Siksi oma perintöverojalanjälki kannattaa selvittää hyvissä ajoin, kehottaa Lammi.

Erityisen hankala on tilanne, jossa toinen vanhemmista kuolee ja ainoa perittävä omaisuus on vanhempien yhteinen asunto.

– Silloin lapsi saa maksettavakseen perintöverot mutta ei varoja niiden maksuun. Asuntoa ei voi myydä ilman lesken lupaa, ja tilanne voi jatkua tällaisena vuosia tai vuosikymmeniä.

Kysely kertoo myös, että kuolemaan varautumisessa on myös eroja sukupuolten välillä. Miehillä henkivakuutus on kuusi prosenttiyksikköä yleisempi kuin naisilla. Naisilla hautajaisten suunnittelu on kaksi kertaa yleisempää kuin miehillä (21 % naisista vs. 10 % miehistä).

– Miehet ehkä miettivät enemmän sitä, miten perilliset pärjäävät rahallisesti ja naiset taas sitä, miten he pärjäävät henkisesti. Molemmat ovat tärkeitä, joten olisi hyvä, jos sukupuolet ottaisivat oppia toisiltaan, Lammi toteaa.